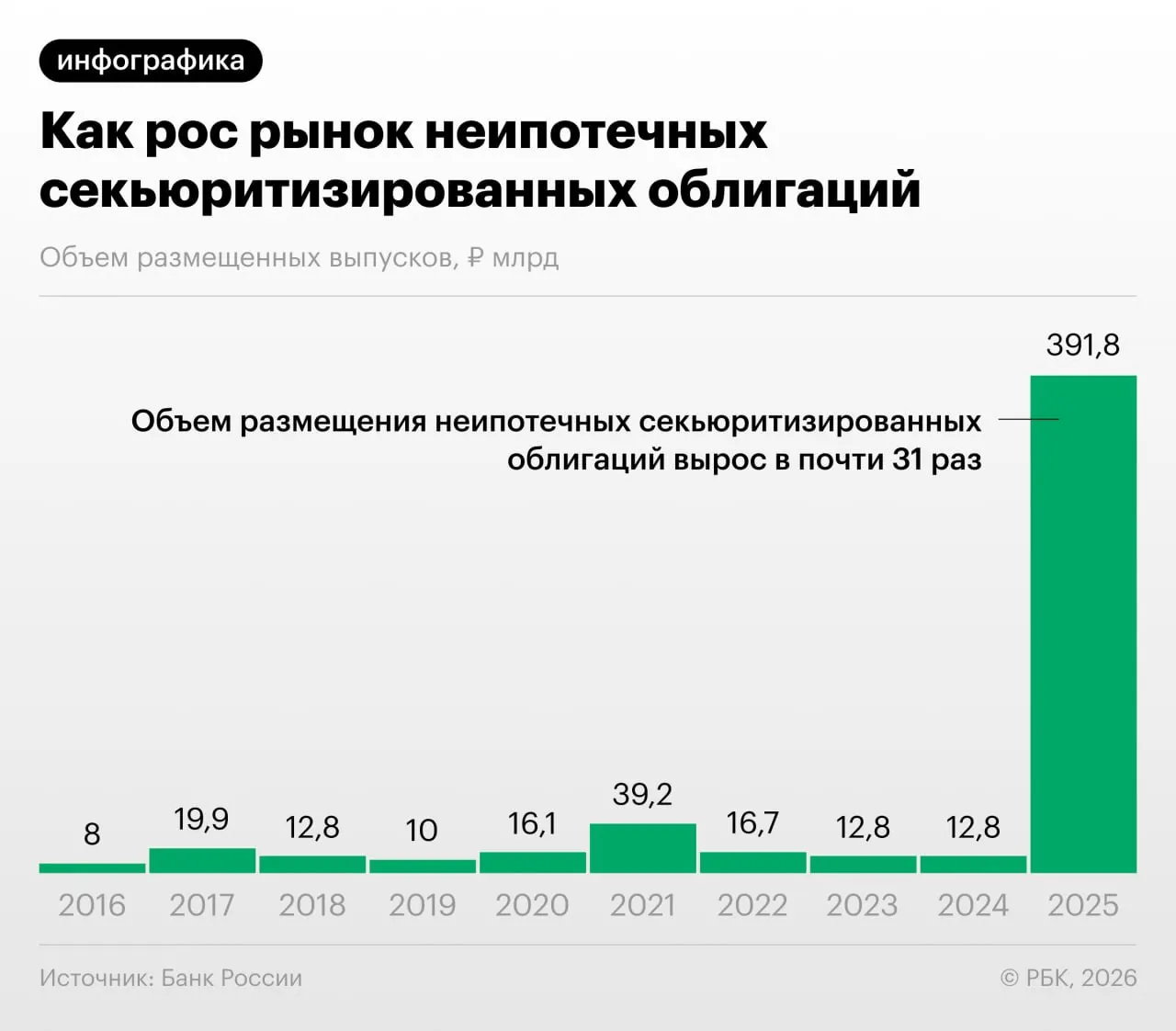

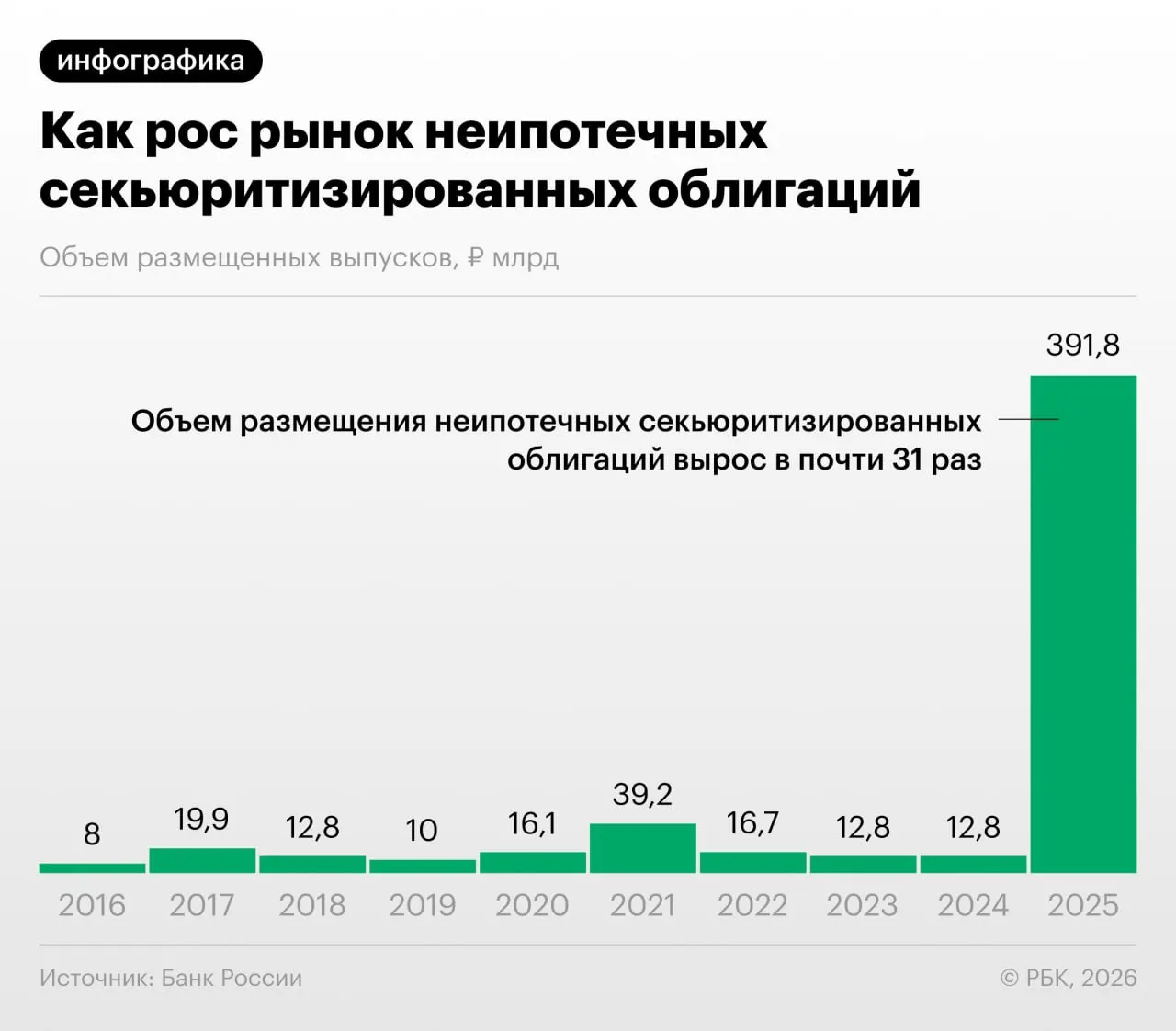

В 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечен в Обзоре финансовой стабильности Банка России.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал, однако ЦБ указывает на использование инструментов для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд. Аналитики также отмечают рост объёмов неипотечной секьюритизации.

«Напомню: нечто похожее было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные, и пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Какие риски видит регулятор

Резкий рост секьюритизации повышает риски для финансовой стабильности: уменьшается прозрачность ценных бумаг для инвесторов, усложняется оценка качества кредитных портфелей, возникают стимулы к накоплению скрытых рисков в балансах банков.

Банк России подчёркивает необходимость тщательного надзора и большей открытости условий размещения таких выпусков, чтобы снизить вероятность системных проблем и защитить инвесторов.